Por que meu score baixou do nada? Você já fez essa pergunta ao se deparar com sua pontuação de crédito? Primeiramente, saiba que seu Serasa Score não oscila sem motivos, tanto para cima quanto para baixo.

Neste conteúdo, a gente explica como o Score é calculado e os critérios utilizados pela Serasa para chegar à pontuação final. Quer saber mais? Continue a leitura!

Por que meu score baixou do nada?

“Meu score baixou do nada!”. “Por que meu Score baixou?”. Todos os dias muitas pessoas procuram a Serasa com essas dúvidas. No blog do Serasa Score é possível encontrar uma série de conteúdos sobre essas e outras questões.

Outra forma de se informar bem é consultar o Manual do Score, o guia oficial, único e definitivo da Serasa com todas as informações que você precisa saber sobre sua pontuação de crédito. Vamos falar um pouco mais sobre esse assunto por aqui também.

A percepção de que o Score baixa do nada é muito comum entre as pessoas e ocorre por falta de conhecimento de como funciona o cálculo dessa pontuação de crédito. Por isso, hoje vamos esclarecer como o Score é calculado. Você verá que não é “do nada” que o Serasa Score diminui.

Como funciona o Score? Como o Score é calculado?

O Serasa Score é uma pontuação de crédito que funciona como um reflexo do comportamento financeiro das pessoas: se você estiver com as finanças desorganizadas, provavelmente seu Score estará mais baixo; mas, se estiver com as contas em dia, seu Score poderá ficar mais alto. Esse movimento é constante e dinâmico, ou seja, a pontuação pode mudar a qualquer momento.

O Score é uma ferramenta importante para as instituições que concedem crédito. Sempre que você solicitar um cartão de crédito, tentar um financiamento ou recorrer a serviços de crédito em geral, seu perfil será analisado pelas instituições.

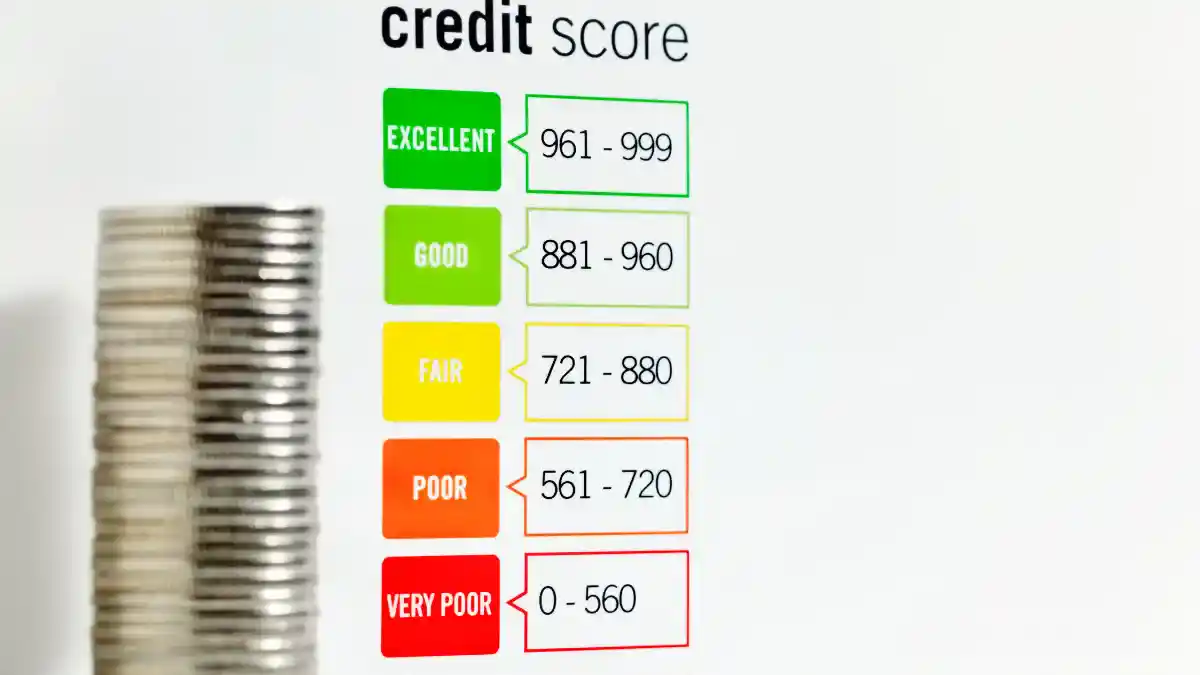

As empresas querem entender qual o risco que correm ao emprestar dinheiro. Por isso, as instituições verificam em qual faixa de Score o consumidor está (em uma pontuação que vai de 0 a 1000). A pontuação indica as chances de você pagar as contas em dia nos próximos meses.

São quatro as faixas do Serasa Score

- de 1000 a 701: muito bom (verde)

- de 700 a 501: bom (amarelo)

- de 500 a 301: regular (laranja)

- de 300 a 0: baixo (vermelho)

Mas quais são os critérios utilizados para encaixar seu perfil em uma dessas faixas?

O Serasa Score 2.0, versão mais atual do Score da Serasa, é calculado usando critérios divididos em algumas categorias. Cada categoria tem uma importância, um peso para determinar a pontuação.

Esse cálculo considera informações positivas e negativas em seu histórico. Dívidas negativadas, por exemplo, reduzem a sua pontuação, mas estabelecer um bom histórico de pagamentos de crédito, cumprindo com os compromissos sempre em dia, tende a aumentar o Serasa Score.

Veja o que compõe o Serasa Score

- Pagamento de crédito: 43,6%;

- Consulta para serviço e crédito/comportamento de consultas: 19,3%;

- Histórico de dívidas: 13,7%;

- Tempo de uso do crédito: 10,1%;

- Crédito contratado: 7,9%;

- Pagamento de dívidas: 5,5%.

Cada uma dessas categorias impacta o Score, e é por isso que você pode perceber variações na pontuação de crédito para mais ou para menos. O Serasa Score muda conforme a evolução do comportamento financeiro.

Por exemplo: se neste mês você pagou a fatura do cartão de crédito em dia ou renegociou uma dívida, isso já pode ser suficiente para fazer seu Score aumentar alguns pontos depois de algum tempo.

Entendeu por que falamos que a pontuação é um reflexo da vida financeira? Quanto maior for o Serasa Score, maior será a probabilidade de conseguir crédito.

Leia também | Entenda o que é risco de crédito e por que ele deve ser calculado

Mas eu pago minhas contas em dia e meu score baixou mesmo assim. Por quê?

Pagar as contas em dia é muito importante. Sempre! Significa que sua vida financeira está organizada, que você está conseguindo honrar seus pagamentos, que você é ou está se tornando o que o mercado chama de bom pagador.

Mas, ainda assim, pagar as contas em dia não é o único fator utilizado no cálculo do score, conforme explicamos mais acima. É apenas um dos critérios considerados para chegar à sua pontuação.

Talvez mesmo pagando suas contas em dia você tenha outros tipos de comportamento que estão fazendo seu score diminuir. Quer um exemplo? Se você simula empréstimo e cartão de crédito com muita frequência, o mercado entende que você está em uma busca desesperada por crédito ou que pode estar endividado, e isso vai refletir no seu score.

Mas não é necessário ficar preocupado se você notar que o seu score caiu alguns pontos. O mercado de crédito considera variações de até 100 pontos como pequenas. E a verdade é que o que mais pode impactar as decisões de crédito é a faixa de risco em que você está no momento, e não a pontuação, em si. Por isso, mais importante do que se preocupar com as

oscilações do seu score é entender a classificação da sua pontuação atual e tentar continuar nela – ou avançar para uma melhor.

Se você quer descobrir como está seu score, pode fazer a consulta clicando aqui.

E por que o score abaixa?

Nossa vida financeira não é fixa. O score, como é reflexo dela, também não é. É por isso que o score abaixa ou sobe, porque ele é dinâmico, está sempre em movimento, como nossas finanças.

É por este motivo que o score é tão utilizado pelo mercado. Ele consegue mostrar muito claramente o seu perfil para as instituições financeiras, que vão ou não disponibilizar o crédito para você.

Outra informação muito importante que você deve ter é que a decisão de aprovar o crédito não tem qualquer interferência da Serasa e é tomada apenas pela instituição financeira.

A Serasa não tem interesse nenhum em abaixar o score de ninguém. Com a metodologia que já explicamos e com o uso da Inteligência Artificial, o score se regula automaticamente, refletindo seu comportamento.

Agora que você entendeu a dinâmica do sobe e desce do score, não precisa mais perguntar “por que meu score baixou do nada”, certo? Não deixe de baixar o aplicativo da Serasa e continuar acompanhando a evolução do seu Serasa Score!

Quer saber mais sobre o Serasa Score?

Quer entender mais sobre a pontuação de crédito da Serasa? Preparamos o Manual do Score Serasa: o único guia oficial disponível sobre o assunto no mercado.

No manual você vai encontrar alguns dos hábitos financeiros que podem ajudar a melhorar sua pontuação, aprender a identificar e evitar possíveis fraudes, se atualizar sobre as novidades recentes do Serasa Score, entre outros assuntos. Tudo de forma simplificada e gratuita!

Saiba mais: https://www.serasa.com.br/score/manual-do-score-serasa/